La rivalité technologique entre les États-Unis et la Chine transforme profondément le secteur mondial de l'électronique, avec des restrictions commerciales impactant les deux économies. À l'horizon 2035, cette compétition pourrait redéfinir les chaînes d'approvisionnement et les dynamiques géopolitiques, selon différents scénarios d'innovation et de tensions.

La guerre technologique entre les États-Unis et la Chine s'est considérablement intensifiée depuis 2017, employant un arsenal complet de mesures allant des droits de douane et contrôles à l'exportation aux restrictions d'accès au marché dans une course à la domination technologique qui remodèle l’industrie mondiale de l’électronique.

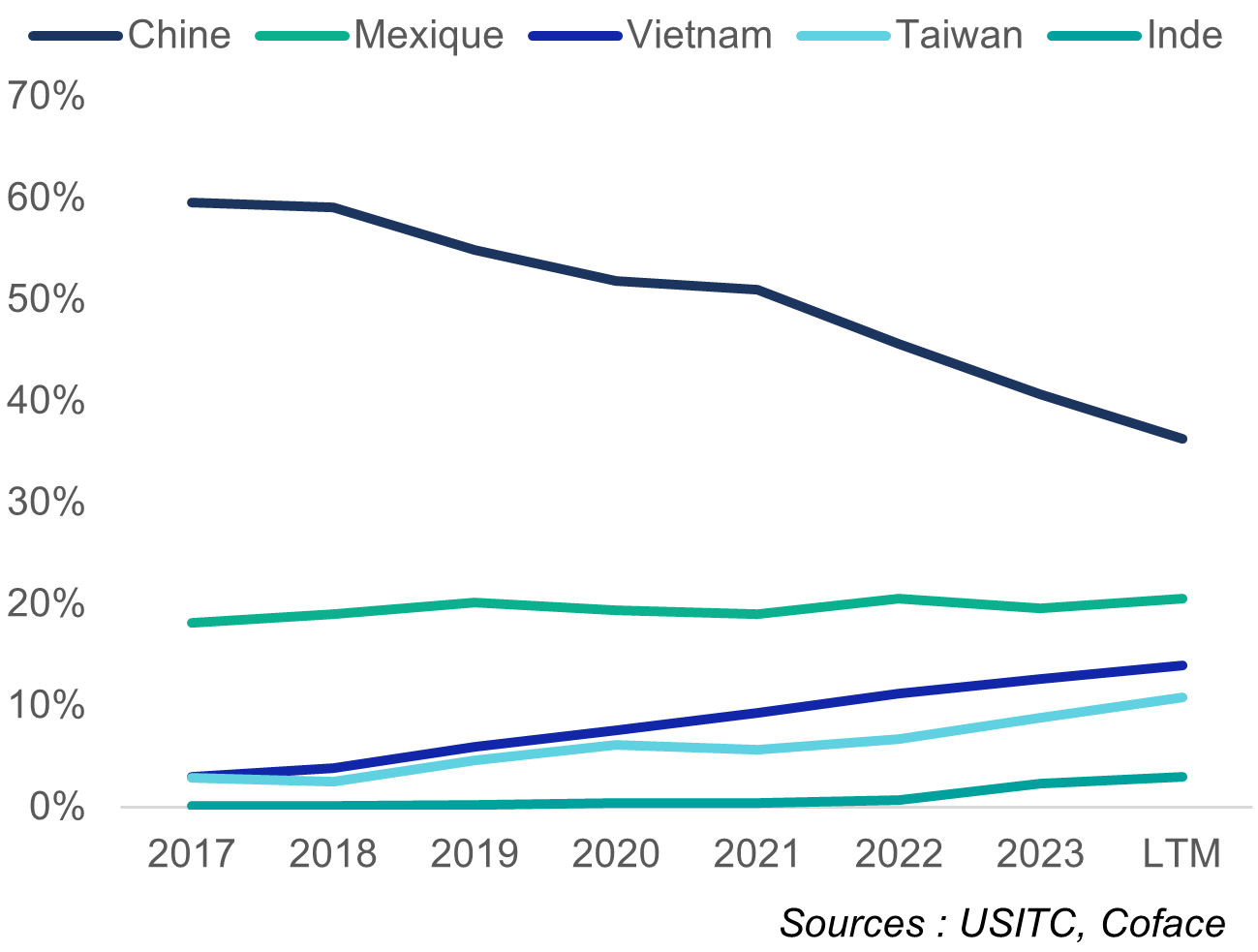

Si nos calculs indiquent une réorientation tangible des importations américaines au détriment de la Chine, qui a fait perdre à cette dernière près de 150 milliards USD d'exportations depuis 2017 (Graphique 1), ils suggèrent également que l'interdépendance mutuelle sous-jacente reste profondément ancrée dans la structure même de l'industrie : 29 % des exportations américaines de machines de fabrication de semi-conducteurs sont destinées à la Chine, et les importations américaines de produits électroniques en provenance du Mexique, de Taïwan et du Vietnam intègrent une grande partie de la valeur ajoutée chinoise.

Importations américaines d’appareils électroniques par pays d’origine (%)

Données pour les graphiques au format .xls

Si les relations entre les industries électroniques américaine et chinoise se sont avérées plus résistantes que ne le suggèrent les chiffres du commerce bilatéral, c'est en grande partie parce que la volonté de l'administration américaine de couper les liens avec la Chine est en contradiction avec les intérêts à court terme des plus grandes entreprises d'électronique au monde.

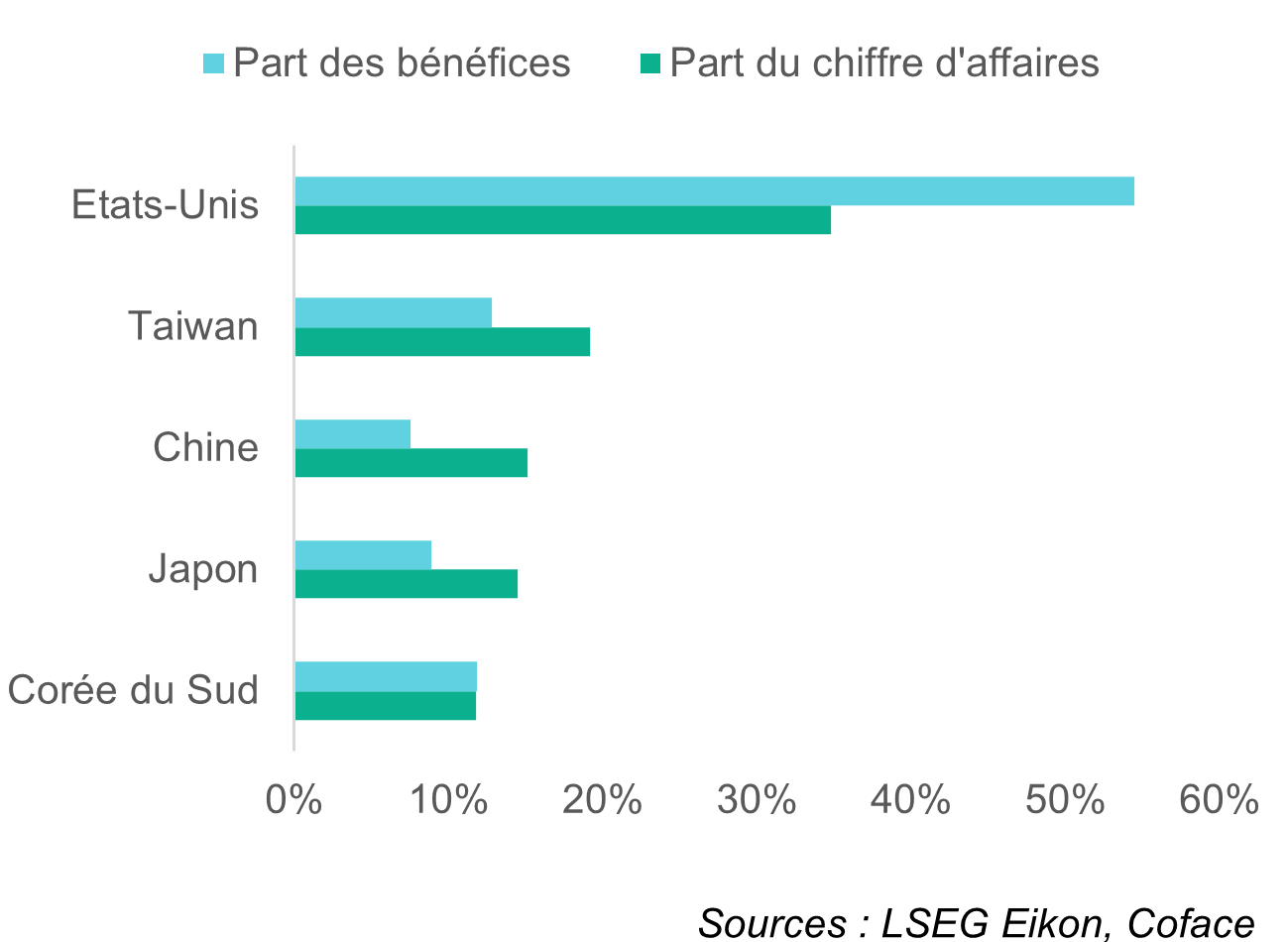

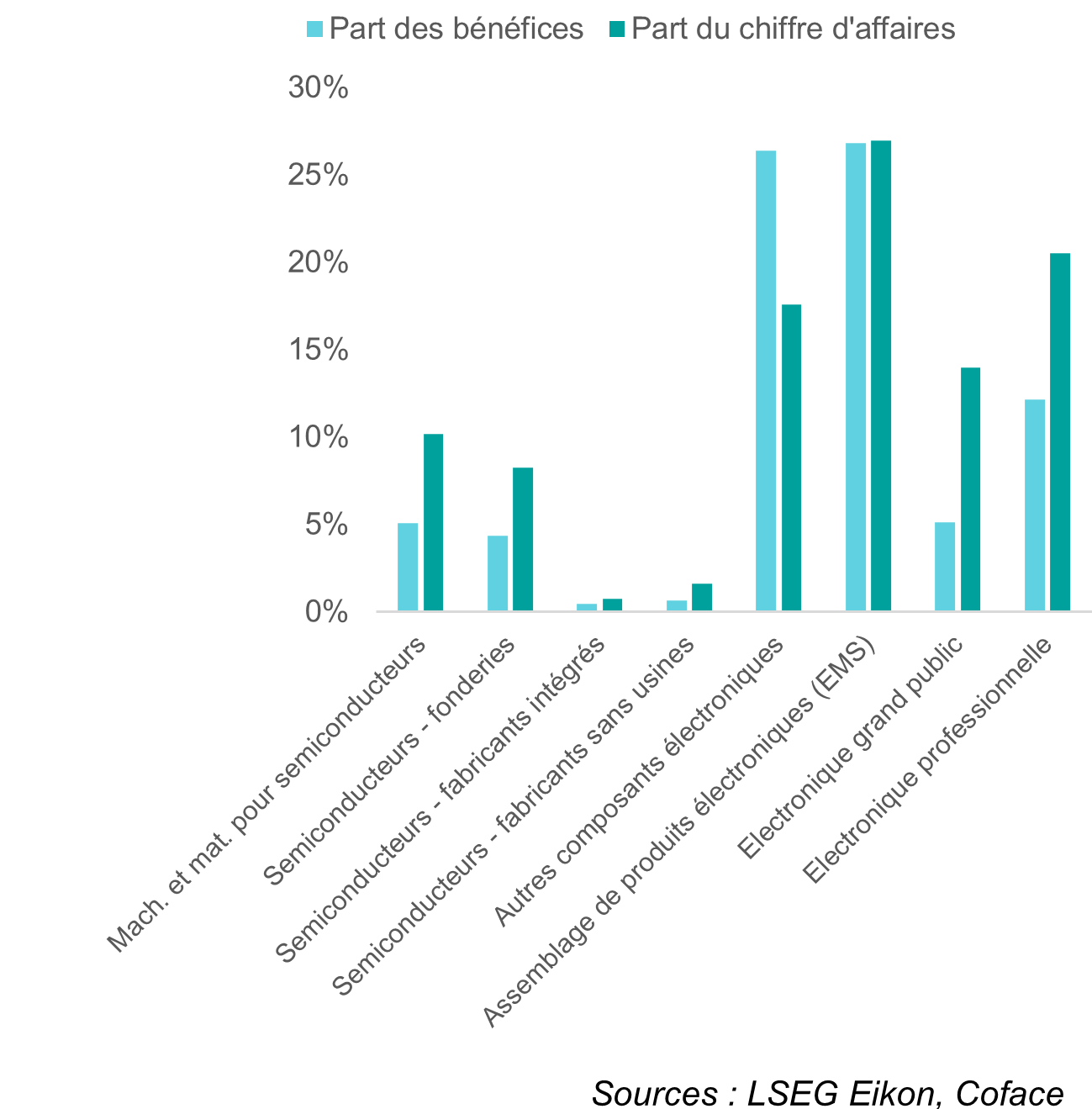

Nous estimons que les entreprises américaines, au cours de la dernière décennie, se sont arrogées 54 % des bénéfices générés par l’industrie électronique dans le monde. Cette part s’élève même à 88 % si l'on inclut leurs homologues japonaises, sud-coréennes et taïwanaises (Graphique 2). Dans le même temps, malgré l'augmentation de leurs ventes et des progrès technologiques remarquables, les entreprises chinoises n'ont généré que 7 % des bénéfices réalisés par l’industrie électronique dans le monde et restent loin derrière les leaders dans le segment stratégique des semi-conducteurs (Graphique 3). Fournisseur majeur d'intrants de production, plaque tournante pour la fabrication d’appareils électroniques et parmi les plus gros pays consommateurs de ces mêmes produits électroniques, la Chine semble davantage une condition qu'une menace pour la rentabilité des entreprises américaines.

Part des entreprises cotées du secteur électronique dans le chiffre d’affaires et les bénéfices du secteur par pays, cumul 2014-2023 (%)

Données pour les graphiques au format .xls

Part des entreprises chinoises dans le chiffre d’affaires et les bénéfices du secteur par segment, cumul 2014-2023 (%)

Données pour les graphiques au format .xls

La résilience des liens électroniques entre les États-Unis et la Chine

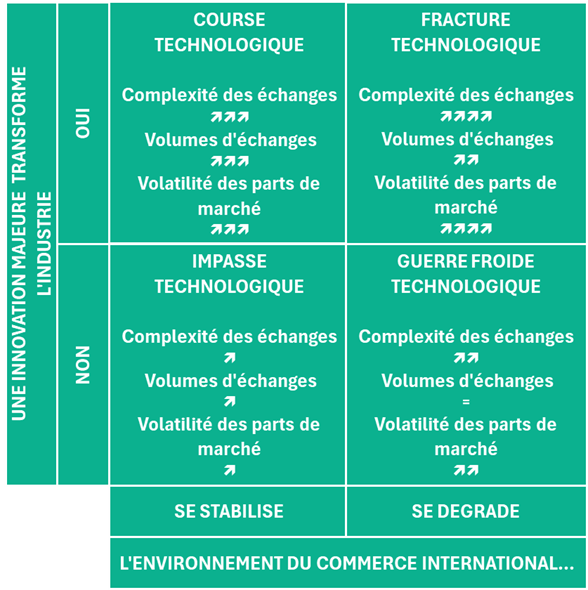

Toutefois, l’idée selon laquelle les tendances actuelles vont se poursuivre au cours des prochaines années est en totale contradiction avec la volonté profonde des États-Unis et de la Chine de maintenir ou d'acquérir un leadership technologique et de réduire leurs dépendances respectives, souvent en utilisant le commerce comme une arme. Une telle idée écarte également la possibilité d'un bouleversement industriel majeur déclenché par une innovation radicale - une caractéristique de l'industrie électronique.

Pour examiner comment la rivalité technologique sino-américaine et la possibilité d’une innovation majeure pourraient transformer la chaîne de valeur de l'industrie, nous avons identifié quatre scénarios présentés dans le tableau suivant.

Impact de l’innovation et de l’environnement du commerce international et leurs possibles conséquences au cours de la prochaine décennie

Données pour les graphiques au format .xls

Scénarios futurs : Guerres technologiques et perturbations industrielles"

Chacun de ces scénarios implique des stratégies d'adaptation et de transformation pour les pays dominant l’industrie électronique. Les gouvernements, en particulier aux États-Unis et dans les pays alliés, adoptent des mesures stratégiques pour renforcer les capacités nationales, nouer des alliances technologiques et commerciales et réduire leur dépendance à l'égard de la Chine. Le CHIPS and Science Act américain, qui alloue 52 milliards d'USD à la fabrication de semi-conducteurs et à la recherche, illustre cette volonté. Dans le même temps, la Chine a accéléré ses propres efforts pour atteindre l'autosuffisance technologique, comme en témoigne le doublement de ses importations de machines de fabrication de semi-conducteurs depuis 2017. Ces investissements reflètent la reconnaissance par les deux pays de l'importance stratégique de l'électronique pour la sécurité nationale et le leadership économique. Les pôles manufacturiers émergents tels que le Vietnam et le Mexique sont bien placés pour tirer parti de la fragmentation des échanges. Pour l'Europe, les défis sont particulièrement aigus. La région ne dispose pas de la dynamique stratégique centralisée des États-Unis et de la Chine et doit encore se spécialiser dans une partie spécifique de la chaîne de valeur. Pour maintenir sa compétitivité, l'Europe doit renforcer ses écosystèmes d'innovation, investir dans des capacités stratégiques et approfondir la coopération avec les pays alliés.

Pour évaluer la vulnérabilité aux chocs des différents segments qui composent l'industrie électronique, nous avons élaboré une cartographie mesurant la croissance, l'innovation, la rentabilité, l'intensité capitalistique, l'effet de levier, etc. de ces segments sur une période de cinq ans couvrant un cycle économique complet (2018-2023). Notre analyse révèle que les segments en amont tels que les semi-conducteurs et les composants sont structurellement moins vulnérables. Ils bénéficient de marges élevées grâce à des produits à forte valeur ajoutée et des marchés oligopolistiques. Toutefois, ils souffrent d’une forte intensité capitalistique et de cycles de trésorerie particulièrement longs résultant de chaînes d'approvisionnement complexes. À l'inverse, les segments de l'électronique grand public et professionnelle présentent un risque plus élevé en raison d’une vive concurrence, de marchés matures et de leur dépendance aux fabricants de semi-conducteurs disposant d'un pouvoir de marché important. Ces segments sont confrontés à une croissance relativement faible et sont particulièrement touchés par la concurrence des entreprises chinoises.

Dans cet environnement de marché de plus en plus polarisé, les entreprises du secteur devront faire face à des risques accrus de perturbation de leurs chaînes d'approvisionnement, de restrictions d'accès aux marchés étrangers, de contraintes de conformité liées aux tensions géopolitiques, de divergence des normes et de restrictions aux investissements, autant de facteurs qui contribueront à exacerber la volatilité d'un secteur déjà cyclique et à renchérir les coûts. Elles ont tout intérêt à diversifier leur chaîne d'approvisionnement de manière proactive, concevoir des plans d'urgence, donner aux filiales régionales une plus grande autonomie de décision et une plus grande flexibilité, et renforcer les fonctions de gestion des risques et de conformité afin d'améliorer leur résilience et leur réactivité.

> Vous voulez en savoir davantage ? <

Téléchargez notre Guide sur le futur du Commerce Mondial